Wall Street y aquella tarde del 6 de Mayo

La lección del 'crash' relámpago de mayo: podría pasar otra vez

Por Tom Lauricella y Scott Patterson

En los días previos al crash relámpago del 6 de mayo, algunos veteranos del mercado bursátil empezaron a escuchar rumores perturbadores.

Philip Vasan, jefe de la unidad de corretaje de Credit Suisse que trabaja para fondos de cobertura, se enteró que gestores de fondos estaban reduciendo el nivel de transacciones porque las acciones se estaban comportaban de forma extraña.

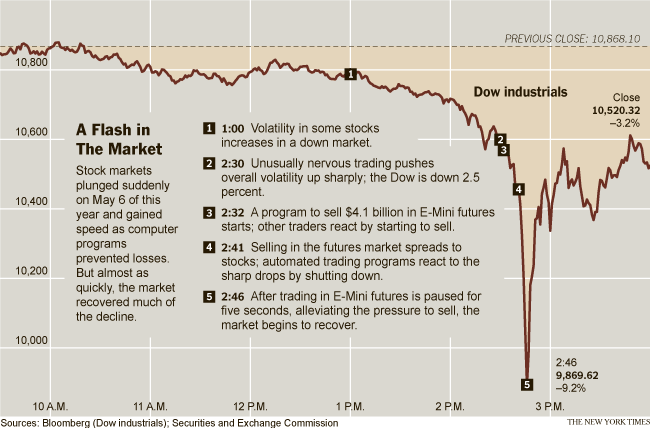

Cuando el terremoto se produjo en la tarde del 6 de mayo, el Promedio Industrial Dow Jones sufrió su caída más rápida y pronunciada de la historia, y cientos de acciones perdieron casi todo su valor. Tantas cosas salieron mal, tan rápido, que los reguladores aún no han logrado reconstruir exactamente lo que pasó.

Un análisis pormenorizado del torbellino que se desató en el mercado revela algunos detalles nuevos sobre lo que sucedió: datos de los precios de las acciones del brazo de corretaje electrónico de la Bolsa de Nueva York, Arca, fueron tan lentos que por lo menos otras tres bolsas simplemente la ignoraron al hacer transacciones. La información sobre los precios se volvió tan errática que en un momento las acciones de Apple Inc. se cotizaban a casi US$100.000 cada una. Y los modelos de corretaje computarizados usados por muchos grandes inversionistas, aparentemente respondiendo a las mismas señales del mercado, empezaron a huir al mismo tiempo.

Tres meses después, muchos veteranos del mercado llegaron a una conclusión inquietante: un crash relámpago podría producirse otra vez porque el actual mercado bursátil operado por computadoras es mucho más frágil de lo que muchos creían. Muchos inversionistas, aún temerosos, han estado retirando el dinero de las acciones.

A las 9:30 de la mañana, el Dow abre en 10.862,22 puntos.

El corretaje al inicio de la jornada era relativamente tranquilo. Todd Sandoz, codirector de valores en el continente americano de Credit Suisse en Nueva York, se mantuvo al tanto mientras los clientes reducían el riesgo en sus portafolios, por ejemplo, con apuestas a una caída del Standard & Poor's 500. Esa clase de operaciones pueden alterar el mercado. Los corredores del otro lado de las operaciones suelen proteger sus propias posiciones al vender las acciones contenidas en el índice.

El mercado era especialmente vulnerable debido a la reducción de transacciones identificada por su colega Vasan. Los fondos de cobertura que se habían retirado por algunos días suelen operar con tanta intensidad que son una fuente clave de liquidez en el mercado.

Alrededor de las dos de la tarde, el euro cayó de forma pronunciada debido a los problemas en Grecia. Esa caída causó preocupaciones y operadores en Wall Street, muchos basados en modelos computarizados, empezaron a vender al descubierto futuros del S&P 500.

Descontrol total

La liquidez, la capacidad de comprar o vender con facilidad, se acababa. Las computadoras comenzaron a verse afectadas por los pedidos y a desacelerarse en fracciones de un segundo. Se volvió difícil para las bolsas y los inversionistas llevar la cuenta de los precios.

En la tarde del 6 de mayo, era difícil para los corredores confiar en la información que recibían, y los compradores y vendedores no podían encontrarse fácilmente. Algunos empezaron a notar que Arca, que maneja 12% del volumen bursátil en EE.UU., estaba registrando retrasos de dos segundos para confirmar una orden, una eternidad en los mercados de hoy.

Las operaciones con títulos de Apple se volvieron especialmente volátiles. A las 2:40, sus acciones comenzaron a caer marcadamente, y perdieron 16% en seis minutos. Ya que Apple es un componente de varios índices, la debilidad en la acción pesó en el mercado en general.

Preocupados por el impacto del retraso en los pedidos enviados a través de Arca, otras bolsas simplemente decidieron saltársela.

A las 2:40, el Dow cae 415 puntos.

Las firmas de corretaje de alta frecuencia, que representan alrededor de 65% del volumen bursátil de EE.UU., tenían sus propios problemas. Sus estrategias a menudo involucran comprar y vender acciones en microsegundos, o un millonésimo de segundo. La caída del mercado, junto con discrepancias en los datos de las bolsas, afectó sus sistemas computarizados de corretaje. Muchas de estas firmas simplemente decidieron detener las operaciones.

Otra razón que ahuyentó a los corredores del mercado fue la discrepancia entre el precio ofrecido para comprar ciertas acciones (más alto) y el precio de venta (más bajo).

Las acciones comenzaron a colapsar en todos lados. A las 2:47, el Dow alcanzó su punto más bajo, al descender 998,50 puntos.

Rumores de que un corredor en Citigroup había añadido por error varios ceros a una orden convirtiendo millones en miles de millones empezaron a circular. Citigroup y reguladores determinaron posteriormente que tal transacción nunca ocurrió. Pero en su momento, el rumor ayudó a estabilizar el mercado ya que muchos asumieron que el colapso se debió a un error y no a una noticia terrible, con lo que decidieron lanzarse de nuevo al mercado. Cuando se reinició el corretaje en los mercados de futuros, los compradores se volcaron en masa y los precios comenzaron a repuntar. En un minuto, el Dow recuperó 300 puntos.

El 6 de mayo expuso debilidades en los mercados estadounidenses que no se habían visto antes. El desafío para reguladores y operadores de bolsas es encontrar formas de proteger a los inversionistas en un mercado más definido que nunca por el corretaje de alta velocidad.

FUENTE:

La lección del 'crash' relámpago de mayo: podría pasar otra vez - WSJ.com

La lección del 'crash' relámpago de mayo: podría pasar otra vez

Por Tom Lauricella y Scott Patterson

En los días previos al crash relámpago del 6 de mayo, algunos veteranos del mercado bursátil empezaron a escuchar rumores perturbadores.

Philip Vasan, jefe de la unidad de corretaje de Credit Suisse que trabaja para fondos de cobertura, se enteró que gestores de fondos estaban reduciendo el nivel de transacciones porque las acciones se estaban comportaban de forma extraña.

Cuando el terremoto se produjo en la tarde del 6 de mayo, el Promedio Industrial Dow Jones sufrió su caída más rápida y pronunciada de la historia, y cientos de acciones perdieron casi todo su valor. Tantas cosas salieron mal, tan rápido, que los reguladores aún no han logrado reconstruir exactamente lo que pasó.

Un análisis pormenorizado del torbellino que se desató en el mercado revela algunos detalles nuevos sobre lo que sucedió: datos de los precios de las acciones del brazo de corretaje electrónico de la Bolsa de Nueva York, Arca, fueron tan lentos que por lo menos otras tres bolsas simplemente la ignoraron al hacer transacciones. La información sobre los precios se volvió tan errática que en un momento las acciones de Apple Inc. se cotizaban a casi US$100.000 cada una. Y los modelos de corretaje computarizados usados por muchos grandes inversionistas, aparentemente respondiendo a las mismas señales del mercado, empezaron a huir al mismo tiempo.

Tres meses después, muchos veteranos del mercado llegaron a una conclusión inquietante: un crash relámpago podría producirse otra vez porque el actual mercado bursátil operado por computadoras es mucho más frágil de lo que muchos creían. Muchos inversionistas, aún temerosos, han estado retirando el dinero de las acciones.

A las 9:30 de la mañana, el Dow abre en 10.862,22 puntos.

El corretaje al inicio de la jornada era relativamente tranquilo. Todd Sandoz, codirector de valores en el continente americano de Credit Suisse en Nueva York, se mantuvo al tanto mientras los clientes reducían el riesgo en sus portafolios, por ejemplo, con apuestas a una caída del Standard & Poor's 500. Esa clase de operaciones pueden alterar el mercado. Los corredores del otro lado de las operaciones suelen proteger sus propias posiciones al vender las acciones contenidas en el índice.

El mercado era especialmente vulnerable debido a la reducción de transacciones identificada por su colega Vasan. Los fondos de cobertura que se habían retirado por algunos días suelen operar con tanta intensidad que son una fuente clave de liquidez en el mercado.

Alrededor de las dos de la tarde, el euro cayó de forma pronunciada debido a los problemas en Grecia. Esa caída causó preocupaciones y operadores en Wall Street, muchos basados en modelos computarizados, empezaron a vender al descubierto futuros del S&P 500.

Descontrol total

La liquidez, la capacidad de comprar o vender con facilidad, se acababa. Las computadoras comenzaron a verse afectadas por los pedidos y a desacelerarse en fracciones de un segundo. Se volvió difícil para las bolsas y los inversionistas llevar la cuenta de los precios.

En la tarde del 6 de mayo, era difícil para los corredores confiar en la información que recibían, y los compradores y vendedores no podían encontrarse fácilmente. Algunos empezaron a notar que Arca, que maneja 12% del volumen bursátil en EE.UU., estaba registrando retrasos de dos segundos para confirmar una orden, una eternidad en los mercados de hoy.

Las operaciones con títulos de Apple se volvieron especialmente volátiles. A las 2:40, sus acciones comenzaron a caer marcadamente, y perdieron 16% en seis minutos. Ya que Apple es un componente de varios índices, la debilidad en la acción pesó en el mercado en general.

Preocupados por el impacto del retraso en los pedidos enviados a través de Arca, otras bolsas simplemente decidieron saltársela.

A las 2:40, el Dow cae 415 puntos.

Las firmas de corretaje de alta frecuencia, que representan alrededor de 65% del volumen bursátil de EE.UU., tenían sus propios problemas. Sus estrategias a menudo involucran comprar y vender acciones en microsegundos, o un millonésimo de segundo. La caída del mercado, junto con discrepancias en los datos de las bolsas, afectó sus sistemas computarizados de corretaje. Muchas de estas firmas simplemente decidieron detener las operaciones.

Otra razón que ahuyentó a los corredores del mercado fue la discrepancia entre el precio ofrecido para comprar ciertas acciones (más alto) y el precio de venta (más bajo).

Las acciones comenzaron a colapsar en todos lados. A las 2:47, el Dow alcanzó su punto más bajo, al descender 998,50 puntos.

Rumores de que un corredor en Citigroup había añadido por error varios ceros a una orden convirtiendo millones en miles de millones empezaron a circular. Citigroup y reguladores determinaron posteriormente que tal transacción nunca ocurrió. Pero en su momento, el rumor ayudó a estabilizar el mercado ya que muchos asumieron que el colapso se debió a un error y no a una noticia terrible, con lo que decidieron lanzarse de nuevo al mercado. Cuando se reinició el corretaje en los mercados de futuros, los compradores se volcaron en masa y los precios comenzaron a repuntar. En un minuto, el Dow recuperó 300 puntos.

El 6 de mayo expuso debilidades en los mercados estadounidenses que no se habían visto antes. El desafío para reguladores y operadores de bolsas es encontrar formas de proteger a los inversionistas en un mercado más definido que nunca por el corretaje de alta velocidad.

FUENTE:

La lección del 'crash' relámpago de mayo: podría pasar otra vez - WSJ.com