Un repaso al gráfico de las principales materias primas

- Iniciador del tema droblo

- Fecha de inicio

Pasaba por aqui

Well-Known Member

El café da dolor de cabeza.

Los Arábicas se abaratan, los Robustas se encarecen, el consumo se dispara

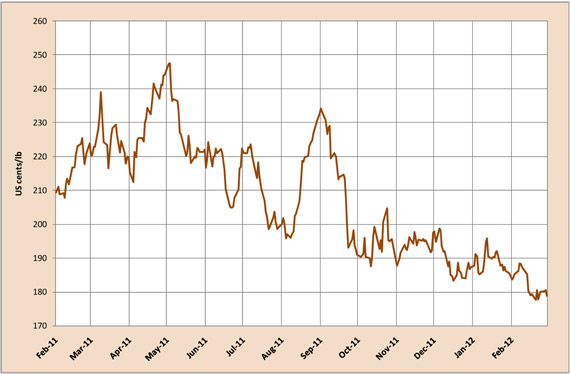

HOSTELVENDING.com | 02/03/12.- El informe de la OIC (Organización Internacional del Café) relativo al mes de febrero recoge un comportamiento opuesto en el precio de los Arábicas y los Robustas, que descienden y aumentan, respectivamente. Como consecuencia, la diferencia entre ambos grupos de café se contrajo abruptamente durante el pasado mes.

En cuanto al promedio mensual del precio indicativo compuesto de la OIC, éste ha vuelto a descender una vez más (lo viene haciendo desde el inicio del año cafetero, en septiembre de 2011) y se estableció en los 182,29 céntimos de dólar por libra. El descenso ha sido concretamente del 3,5 por ciento respecto al mes de enero; aún más, comparado con febrero del pasado año, estamos hablando de una caída en los precios del 15,6 por ciento. Finalmente, si lo comparamos al promedio anual del sufrido 2011, se aprecia un descenso del 13,4%.

Evolución por grupos de café

En efecto, el precio de los cuatro grandes grupos de café son ahora más bajos que hace 12 meses. No obstante, la tendencia a la baja es especialmente notable en el caso de los Arábica; así, el mercado de futuros de Nueva York se encuentra a su nivel más bajo desde noviembre de 2010. En este sentido, también hay que tener en cuenta la depreciación del dólar norteamericano respecto a las divisas de los países exportadores, lo cual ha acentuado esta tendencia a la baja.

En cuanto a la evolución específica del precio de los grupos de café, los Suaves Colombianos descendieron un 4,6 por ciento, como también lo hicieron los Otros Suaves y los Arábicas Naturales Brasileños, en un 5,5 y 5,6 por ciento, respectivamente. Como comentábamos al principio, el precio de los Robustas se comportó de forma totalmente diferente a los grupos de Arábicas. En su caso, los Robustas se encarecieron hasta en un 5,4 por ciento intermensual.

Factores claves del mercado

La OIC prevé una cosecha récord de 50,6 millones de sacos en Brasil de cara a la campaña 2012/13, que dará comienzo en breve. Por otro lado, las condiciones climatológicas adversas siguen limitando la producción de los Arábicas Lavados, particularmente en Centroamérica y Colombia. Como consecuencia de los altos niveles de demanda y consumo nacional en Brasil, la alta producción a la que hacíamos referencia provocará un impacto negativo, aunque limitado, en los precios.

Por otro lado, la Organización Internacional del Café considera que las previsiones en cuanto al consumo mundial son muy positivas, bajo su punto de vista. La demanda en los países tradicionalmente importadores – a pesar de la recesión económica – se ha mantenido firme; mientras que en los países exportadores y los mercados emergentes el consumo sigue dinamizándose y mostrando un gran potencial de crecimiento. No en vano los stocks de los países exportadores siguen bajo mínimos. Este panorama, evidentemente, va en detrimento del abaratamiento de los precios del café, por lo que no se albergan demasiadas esperanzas de atenuación de cara al futuro.

En cuanto a las exportaciones, el último dato de enero de 2012 muestra un total de 8 millones de sacos. Esta cifra lleva a una total acumulado para el año cafetero 2011/12 (de octubre de 2011 a enero de 2012) de 32,6 millones de sacos; un descenso del 3 por ciento respecto al mismo periodo del anterior año cafetero, que alcanzó los 33,6 millones de sacos.

Los Arábicas se abaratan, los Robustas se encarecen, el consumo se dispara

HOSTELVENDING.com | 02/03/12.- El informe de la OIC (Organización Internacional del Café) relativo al mes de febrero recoge un comportamiento opuesto en el precio de los Arábicas y los Robustas, que descienden y aumentan, respectivamente. Como consecuencia, la diferencia entre ambos grupos de café se contrajo abruptamente durante el pasado mes.

En cuanto al promedio mensual del precio indicativo compuesto de la OIC, éste ha vuelto a descender una vez más (lo viene haciendo desde el inicio del año cafetero, en septiembre de 2011) y se estableció en los 182,29 céntimos de dólar por libra. El descenso ha sido concretamente del 3,5 por ciento respecto al mes de enero; aún más, comparado con febrero del pasado año, estamos hablando de una caída en los precios del 15,6 por ciento. Finalmente, si lo comparamos al promedio anual del sufrido 2011, se aprecia un descenso del 13,4%.

Evolución por grupos de café

En efecto, el precio de los cuatro grandes grupos de café son ahora más bajos que hace 12 meses. No obstante, la tendencia a la baja es especialmente notable en el caso de los Arábica; así, el mercado de futuros de Nueva York se encuentra a su nivel más bajo desde noviembre de 2010. En este sentido, también hay que tener en cuenta la depreciación del dólar norteamericano respecto a las divisas de los países exportadores, lo cual ha acentuado esta tendencia a la baja.

En cuanto a la evolución específica del precio de los grupos de café, los Suaves Colombianos descendieron un 4,6 por ciento, como también lo hicieron los Otros Suaves y los Arábicas Naturales Brasileños, en un 5,5 y 5,6 por ciento, respectivamente. Como comentábamos al principio, el precio de los Robustas se comportó de forma totalmente diferente a los grupos de Arábicas. En su caso, los Robustas se encarecieron hasta en un 5,4 por ciento intermensual.

Factores claves del mercado

La OIC prevé una cosecha récord de 50,6 millones de sacos en Brasil de cara a la campaña 2012/13, que dará comienzo en breve. Por otro lado, las condiciones climatológicas adversas siguen limitando la producción de los Arábicas Lavados, particularmente en Centroamérica y Colombia. Como consecuencia de los altos niveles de demanda y consumo nacional en Brasil, la alta producción a la que hacíamos referencia provocará un impacto negativo, aunque limitado, en los precios.

Por otro lado, la Organización Internacional del Café considera que las previsiones en cuanto al consumo mundial son muy positivas, bajo su punto de vista. La demanda en los países tradicionalmente importadores – a pesar de la recesión económica – se ha mantenido firme; mientras que en los países exportadores y los mercados emergentes el consumo sigue dinamizándose y mostrando un gran potencial de crecimiento. No en vano los stocks de los países exportadores siguen bajo mínimos. Este panorama, evidentemente, va en detrimento del abaratamiento de los precios del café, por lo que no se albergan demasiadas esperanzas de atenuación de cara al futuro.

En cuanto a las exportaciones, el último dato de enero de 2012 muestra un total de 8 millones de sacos. Esta cifra lleva a una total acumulado para el año cafetero 2011/12 (de octubre de 2011 a enero de 2012) de 32,6 millones de sacos; un descenso del 3 por ciento respecto al mismo periodo del anterior año cafetero, que alcanzó los 33,6 millones de sacos.

Última edición: