La venta de vivienda en España consolida en el primer semestre su desplome desde los máximos del 'boom', allá por 2006, pese a la liquidación masiva de inmuebles que está llevando a cabo la banca en los últimos meses. En concreto, desde que comenzaron los descensos en el segundo trimestre de 2006 se ha producido una reducción acumulada del 72% en el número de transacciones de vivienda en nuestro país. En junio prosiguió esa contracción. La compraventa de viviendas cayó el 11,4% y suma de este modo dieciséis meses consecutivos de caída. En total cambiaron de manos 25.400 viviendas en España, según el Instituto Nacional de Estadística, frente a las cerca de 80.000 transacciones mensuales que se registraban en un mes en los tiempos del 'boom'.

Cifras muy débiles pese a que la banca ha puesto en estos seis meses toda la carne en el asador para lquidar buena parte de los inmuebles que tienen en su balance. Hasta junio, los bancos más lastrados por el ladrillo han vendido unos 18.000 pisos. Para ello han recurrido a grandes descuentos, superiores al 50% en muchos casos, y a dar grandes facilidades de financiación en una época singularmente difícil para encontrar dinero. También los bancos saneados han acelerado la venta de inmuebles adjudicados y se han propuesto vaciar su cartera cuanto antes, tal y como ya ha anunciado el BBVA.

Como dicen muchos expertos, casi no se puede hablar de mercado inmobiliario en España, porque hoy día sólo venden inmuebles los bancos. La venta por parte de promotores es testimonial y la de la particulares está bajo mínimos. Y una de las razones para que ocurra esto es que la poca financiación que dan las entidades financieras la reservan para los compradores de sus propios inmuebles. Es su prioridad para aligerar balance y con este fín llegan a financiar el 100% del precio.

Por ejemplo, las cuatro entidades financieras nacionalizadas, Novagalicia, CatalunyaCaixa, Bankia y Banco de Valencia, han estado especialmente activas a la hora de soltar lastre. CatalunyaCaixa por ejemplo vendió hasta junio 3.777 viviendas por 630 millones de euros. Un mes después ha elevado esta cifra a 6.700 viviendas, por casi 1.000 millones de euros.

Entre enero y junio, últimos datos disponibles, Bankia se ha deshecho de 2.400 inmuebles, por valor de 230 millones de euros. No obstante, si se suman subrogaciones de promotores, y traspasos de suelos y promociones, la cifra que ha desinvertido el grupo es de 6.700 unidades, por valor de 760 millones.

De cara a los próximos meses, las perspectivas tampoco son halagüeñas. Dado el ajuste en las cuentas públicas y la evolución del paro y de la demanda interna, todo apunta hacia un nuevo ajuste en meses sucesivos, lo que seguirá afectando negativamente al mercado de vivienda reduciendo la demanda solvente, según el servicio de estudios de la tasadora Tinsa. Por el lado de la oferta, los bancos agudizarán sus campañas de descuento para seguir eliminando lastre. La supresión de la desgravación fiscal en enero y la subida del IVA del 4% al10% serán acicates para estimular la demanda en los últimos meses del año.

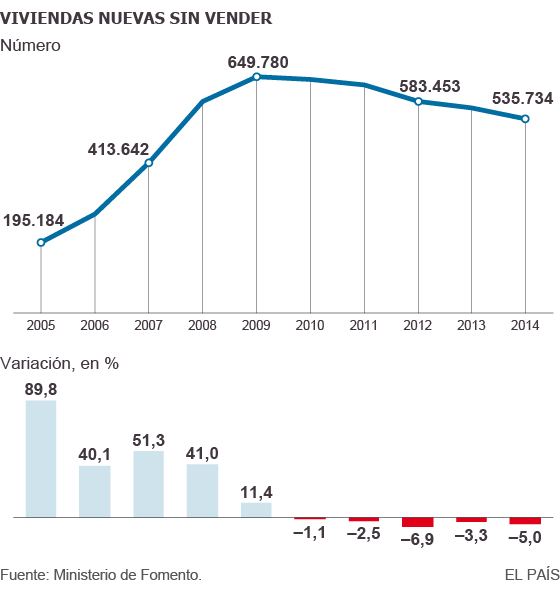

Uno de los activos inmobiliarios con más peso en la evaluación de carteras de las entidades de crédito es el suelo. El descenso en el número de transacciones de este tipo de inmuebles comenzó en el segundo trimestre de 2005, cuando todavía no existía ningún síntoma preocupante de ralentización en el sector. Las caídas fueron muy signicativas desde esa fecha hasta finales de 2008, momento en el que suavizaron su tendencia descendente, que se prolonga hasta el momento actual. Su descenso desde máximos es más intenso que en los inmuebles y llega al 85%, según los datos elaborados por Tinsa.

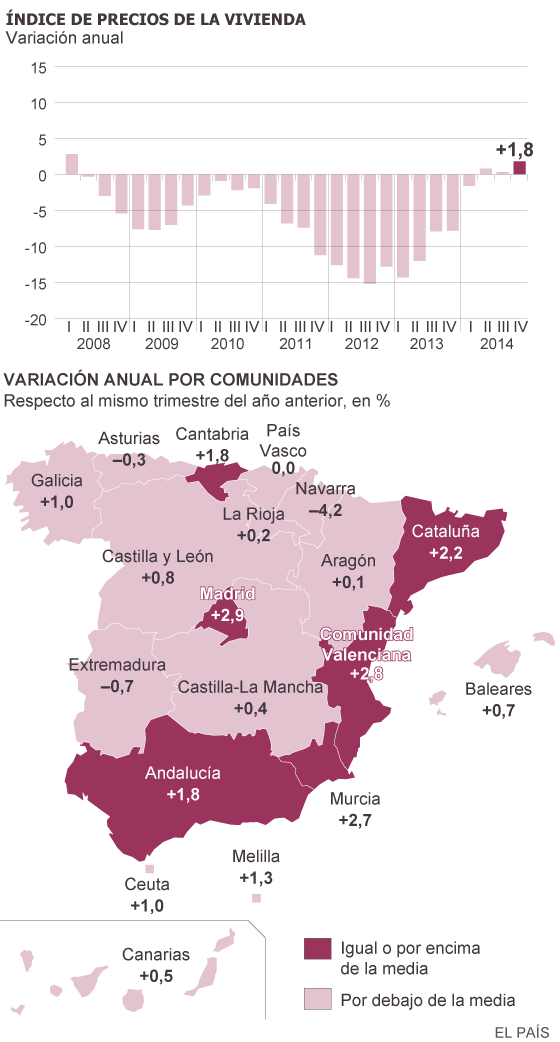

El precio del suelo urbano por su parte ha sufrido una bajada desde máximos cercana al 38%, y los decrementos interanuales se han mantenido en cifras regularmente similares. Las caídas signicativas comenzaron en el tercer trimestre de 2007, mucho tiempo después

de que hubiesen comenzado a bajar las compraventas. El suelo más barato a día de hoy (Castilla y León) está a menos de la mitad de precio de la media nacional (177,6 euros el metro cuadrado)), mientras que el más caro (Madrid) supone más del doble.

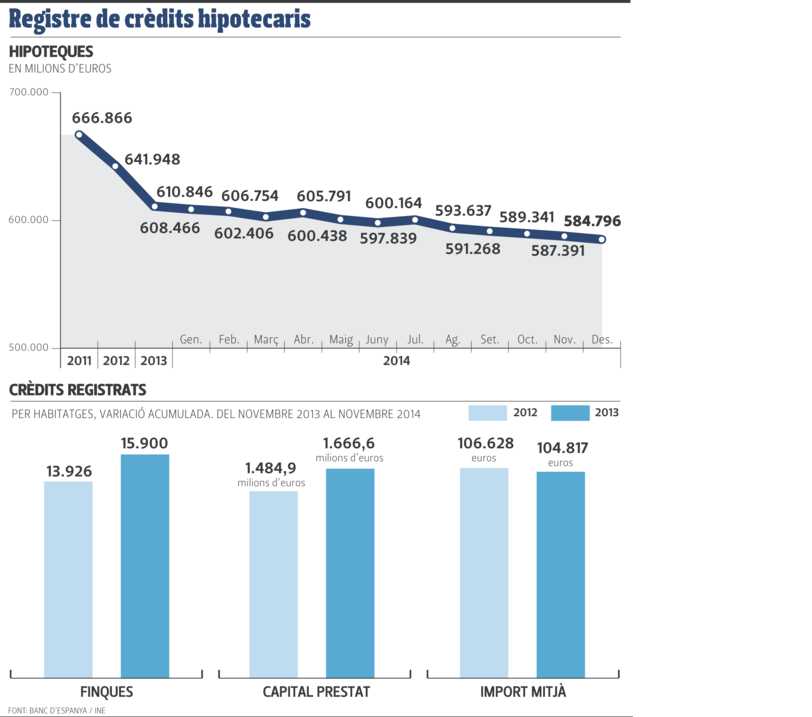

Las caídas de las transacciones y del precio han generado a su vez un descenso en la hipoteca media superior al 30% a mitad de año. El esfuerzo financiero que se realiza por parte de los compradores para hacer frente a los pagos se ha estabilizado en torno al 20% de los ingresos desde hace tres años, proporción más que razonable y comparable a la destinada a otros gastos básicos como la alimentación, a la que los hogares destinan una cantidad cercana al 15% según la última Encuesta de Presupuestos Familiares, o a la suma de alimentación, vestido y calzado que alcanzaría exactamente ese mismo 20%.

Distinguiendo por régimen de protección y a pesar del descenso general, el peso de las transacciones de vivienda protegida frente a las de libre se ha triplicado, pasando de representar un 4,6% de las operaciones a un 12,6% entre 2006 y 2011. Por antigüedad de los inmuebles, después de un periodo inicial en el que se invirtió la tendencia, vuelven a ser dominantes las transacciones de vivienda usada (74,9%) frente a las de nueva (25,1%).

Cifras muy débiles pese a que la banca ha puesto en estos seis meses toda la carne en el asador para lquidar buena parte de los inmuebles que tienen en su balance. Hasta junio, los bancos más lastrados por el ladrillo han vendido unos 18.000 pisos. Para ello han recurrido a grandes descuentos, superiores al 50% en muchos casos, y a dar grandes facilidades de financiación en una época singularmente difícil para encontrar dinero. También los bancos saneados han acelerado la venta de inmuebles adjudicados y se han propuesto vaciar su cartera cuanto antes, tal y como ya ha anunciado el BBVA.

Como dicen muchos expertos, casi no se puede hablar de mercado inmobiliario en España, porque hoy día sólo venden inmuebles los bancos. La venta por parte de promotores es testimonial y la de la particulares está bajo mínimos. Y una de las razones para que ocurra esto es que la poca financiación que dan las entidades financieras la reservan para los compradores de sus propios inmuebles. Es su prioridad para aligerar balance y con este fín llegan a financiar el 100% del precio.

Por ejemplo, las cuatro entidades financieras nacionalizadas, Novagalicia, CatalunyaCaixa, Bankia y Banco de Valencia, han estado especialmente activas a la hora de soltar lastre. CatalunyaCaixa por ejemplo vendió hasta junio 3.777 viviendas por 630 millones de euros. Un mes después ha elevado esta cifra a 6.700 viviendas, por casi 1.000 millones de euros.

Entre enero y junio, últimos datos disponibles, Bankia se ha deshecho de 2.400 inmuebles, por valor de 230 millones de euros. No obstante, si se suman subrogaciones de promotores, y traspasos de suelos y promociones, la cifra que ha desinvertido el grupo es de 6.700 unidades, por valor de 760 millones.

De cara a los próximos meses, las perspectivas tampoco son halagüeñas. Dado el ajuste en las cuentas públicas y la evolución del paro y de la demanda interna, todo apunta hacia un nuevo ajuste en meses sucesivos, lo que seguirá afectando negativamente al mercado de vivienda reduciendo la demanda solvente, según el servicio de estudios de la tasadora Tinsa. Por el lado de la oferta, los bancos agudizarán sus campañas de descuento para seguir eliminando lastre. La supresión de la desgravación fiscal en enero y la subida del IVA del 4% al10% serán acicates para estimular la demanda en los últimos meses del año.

Uno de los activos inmobiliarios con más peso en la evaluación de carteras de las entidades de crédito es el suelo. El descenso en el número de transacciones de este tipo de inmuebles comenzó en el segundo trimestre de 2005, cuando todavía no existía ningún síntoma preocupante de ralentización en el sector. Las caídas fueron muy signicativas desde esa fecha hasta finales de 2008, momento en el que suavizaron su tendencia descendente, que se prolonga hasta el momento actual. Su descenso desde máximos es más intenso que en los inmuebles y llega al 85%, según los datos elaborados por Tinsa.

El precio del suelo urbano por su parte ha sufrido una bajada desde máximos cercana al 38%, y los decrementos interanuales se han mantenido en cifras regularmente similares. Las caídas signicativas comenzaron en el tercer trimestre de 2007, mucho tiempo después

de que hubiesen comenzado a bajar las compraventas. El suelo más barato a día de hoy (Castilla y León) está a menos de la mitad de precio de la media nacional (177,6 euros el metro cuadrado)), mientras que el más caro (Madrid) supone más del doble.

Las caídas de las transacciones y del precio han generado a su vez un descenso en la hipoteca media superior al 30% a mitad de año. El esfuerzo financiero que se realiza por parte de los compradores para hacer frente a los pagos se ha estabilizado en torno al 20% de los ingresos desde hace tres años, proporción más que razonable y comparable a la destinada a otros gastos básicos como la alimentación, a la que los hogares destinan una cantidad cercana al 15% según la última Encuesta de Presupuestos Familiares, o a la suma de alimentación, vestido y calzado que alcanzaría exactamente ese mismo 20%.

Distinguiendo por régimen de protección y a pesar del descenso general, el peso de las transacciones de vivienda protegida frente a las de libre se ha triplicado, pasando de representar un 4,6% de las operaciones a un 12,6% entre 2006 y 2011. Por antigüedad de los inmuebles, después de un periodo inicial en el que se invirtió la tendencia, vuelven a ser dominantes las transacciones de vivienda usada (74,9%) frente a las de nueva (25,1%).

Última edición por un moderador: