Los próximos meses, a lo sumo los próximos años, van a ser testigos de una batalla empresarial de altura en donde se dirimirá el futuro de un nuevo modelo de televisión en España cuyo final no será otro que la definitiva implantación de la televisión de pago frente a la televisión en abierto, un debate postergado en España que ha hecho que este país esté alejado de los modelos imperantes en otros países occidentales, en donde la televisión de calidad es algo inherente al pago en sus diferentes acepciones.

El silbidoL inicial de este apasionante partido lo ha hecho sonar Telefónica, la operadora que ha decidido romper el hasta ahora confortable statu quo televisivo que ha llevado al sector de la televisión en abierto a un más que criticable dúopolio publicitario que amenaza con agrandar las diferencias entre España y otros países de Europa en este sector. La situación actual, según algunos analistas, puede saltar por los aires si tiene éxito la disposición estratégica de Telefónica de convertirse en el protagonista del cambio, obligada por una clara necesidad de marcar diferencias cualitativas con unos competidores que ofrecen, en general, lo mismo: fijo/internet/móvil. La televisión de calidad, se presenta así como una baza estratégica de primer orden, aunque no deja de haber escépticos que no creen que Telefónica termine por involucrarse con todo su potencial en lograr unos objetivos comerciales cuando tiene ante sí una ingente labor para actualizar tecnológicamente sus estructuras operativas.

El proceso es tan claro como simple. El futuro del competitivo mercado de las telecomunicaciones pasa inevitablemente por marcar diferencias entre los actuales "players", algo que puede venir de la mano de la televisión, ya que el resto de la oferta está y estará al alcance de todos los operadores. Así las cosas, la televisión de pago se presenta desde hace años como el único elemento predestinado a marcar diferencias definitivas entre operadores y es ahí donde Telefónica parece estar dispuesta a jugar tan duro como se lo permita un mercado en donde como diría un analista distinguido está lleno de "padres de Neymar".

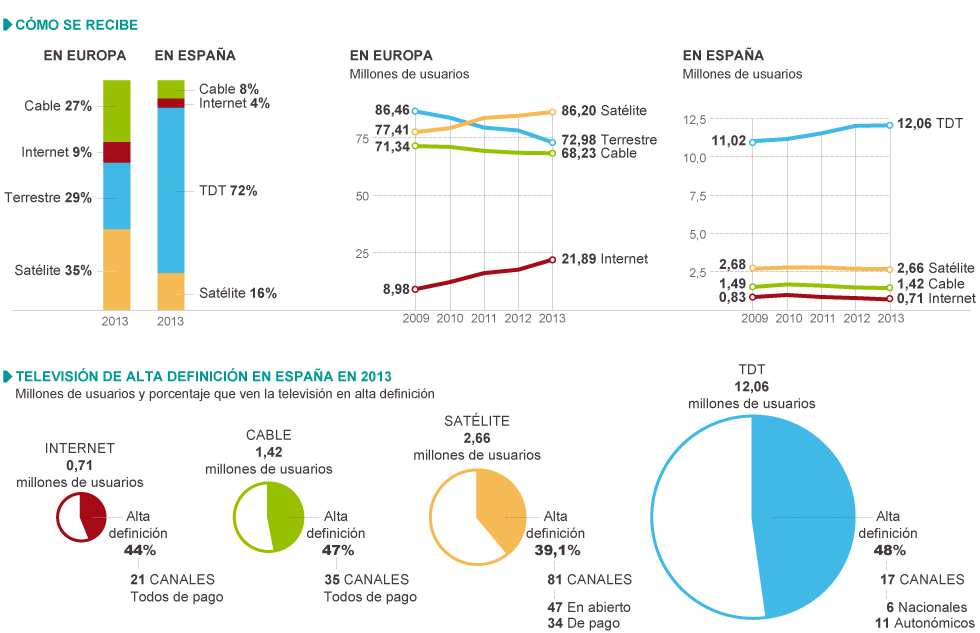

La dimensión del escenario que se plantea en España y en los mercados en donde opera Telefónica es más que considerable y dada la situación que atraviesa la televisión de pago en España, el atractivo resulta imposible de ser obviado, no en vano el negocio de la televisión de pago ha perdido en el último año casi medio millón de suscriptores (un 10,8%), según el último informe sobre telecomunicaciones y servicios audiovisuales hecho público por la Comisión Nacional de los Mercados y la Competencia (CNMC). El informe, refleja un parque de abonados a la televisión de pago en España de 3.740.138 clientes, 455.121 menos que los 4.195.259 que había un año antes. Pierden clientes los operadores de todos los sistemas de transmisión: el satélite se deja casi 100.000 clientes, el cable baja casi 150.000 y la televisión por Internet pasa de 836.416 a 673.482. Canal+, que es el primer operador, retrocede de 1,73 millones de suscriptores a 1,65.

La operación empezó hace tiempo, con el nacimiento de Imagenio, aunque es en el momento actual cuando la maniobra cobra toda la intensidad y ello coincide con una circunstancia histórica: el grupo Prisa se desprende de Canal +/Digital + para poder hacer frente a la supervivencia del antaño emporio periodístico, cuya abultada deuda, que supera los 3.100 millones de euros, necesita recortar para rebajar su pasivo, una vez utilizados todos los recursos financieros a su alcance como la emisiones de bonos o de warrants a favor de Liberty, uno de sus accionistas de referencia.

Así las cosas, Telefónica se convierte en una posible solución, ya que tiene el 22% de la compañía y tiene depositadas en la compra de Canal + grandes esperanzas con la mirada puesta en la potenciación de una televisión de pago que cubra los objetivos estratégicos de la operadora, en tanto en cuanto la televisión de pago de Prisa es totalmente complementaria a los planes de Telefónica, tanto en contenidos de calidad como en derechos deportivos de nivel, especialmente en fútbol, aunque éste no pasa por sus mejores momentos como lo atestiguan los números que se manejan en medio de una crisis económica sin precedentes que genera estadios vacios y un desastre para los los operadores que apostaron por pagar los derechos de la Liga a precio de oro, pero que no pueden rentabilizar su inversión.

Es el caso de Canal Plus que recientemente reconocía a su Comité de Empresa que con los actuales acuerdos con los clubes, la retransmisión de la mayoría de los encuentros arrojaban pérdidas y hacía inviable la supervivencia de la plataforma, similar razonamiento que podría utilizar Mediapro, sociedad que comparte derechos con la plataforma de Prisa.

En este sector altamente competitivo, Telefónica está dispuesta a cambiar el actual modelo en los próximos años y por ello se está mostrando especialmente activa en la consecución de ciertos derechos, fundamentalmente deportivos, como ha sido el caso del tenis de Australia o las futuras y limitadas incursiones en Roland Garros, la F1 o el mundial de futbol, ya que el mercado de este tipo de acontecimientos "Premium" es de todo menos transparente, algo que no conjuga con una compañía del Ibex auditada hasta en sus entretelas.

Ese es el escenario en el que se planeta la partida fundamental y Canal Plus y sus contenidos son la pieza a cobrar. En ese empeño, son varios los interesados que de una u otra manera actualmente forman parte de la mesa de juego además de la operadora española: Al Jazeera, Canal Plus Francia, Liberty Global, Sky o Mediaset; todos ellos han mostrado su interés y han tenido acceso a los libros y a la "due diligence" de Digital Plus.

No es un mercado fácil el que intenta conquistar Telefónica ni le va a resultar sencillo cambiar el actual modelo de televisión, en tanto en cuanto el mercado español y el duopolio que lo protagoniza, en donde brillan con luz propia Mediaset España (Telecinco/La cuatro) y Atresmedia (Antena 3/la Sexta), se reparten la audiencia y la publicidad de forma escandalosa y cuasi monopolizan los grandes acontecimientos deportivos, utilizando vías en los que en algún momento debería investigar la CNMC. Además, su poderío les permite tenérselas tiesas con el gobierno en todo lo concerniente al futuro digital.

Es el caso de Mediapro, propietaria de los derechos televisivos del Mundial de Fórmula 1 en España y quien determina y selecciona las ofertas para los derechos de emisión de todos los Grandes Premios en exclusiva para las temporadas 2014 y 2015 y cuyo representante en la tierra es Jaume Roures.

Nada tendría de criticable el papel de Mediapro y de Roures, si no fuera por las más que estrechas relaciones existentes entre el catalán y Ecclestone, dueño de los derechos comerciales a nivel mundial de la Fórmula 1 y que actualmente está implicado en un obscuro caso de corrupción que investiga el tribunal regional de Múnich que acusa al capo de la F1 de haber sobornado en 2006 con cerca de 44 millones de dólares al directivo del BayernLB, Gribkowsky, para conseguir que el banco alemán vendiera sus participaciones de la Fórmula 1. Con esta maniobra, Ecclestone perseguía el objetivo de deshacerse de los alemanes y conseguir la venta de los derechos de retransmisión de la Fórmula 1 en manos del banco a un fondo de inversiones cercano a él. Ecclestone podría ser condenado hasta a diez años de prisión.

En este contexto, Roures y Mediapro se mueven con comodidad en España y explica la venta de derechos de la F1, siendo de resaltar el hecho de que en términos de cuota de pantalla, la emisión del Mundial de Fórmula 1 en Antena 3 se convirtió en la competición deportiva más rentable en 2012 y 2013 con un 39,1% (2012) y un 35,6% (2013) de share, superando a la Champions, la Eurocopa o la Copa Confederaciones.

Por todo ello, el test de Digital Plus resulta determinante para los planes de Telefónica y el precio no es un componente menor en la solución final, aunque éste sea etéreo y volátil cuando se trata de medios de comunicación, especialmente desde que hace unos meses la compañía The Washington Post vendió su principal cabecera a Jeff Bezos, fundador de Amazon, por algo menos de 190 millones de euros.

Así las cosas, el proceso parece tener plazos y uno de ellos lo fija la exigencia del sindicato bancario que, como diría un analista, "tiene sus huevos en la cesta de Prisa", aunque el grupo de comunicación dirigido por Cebrián tiene clara la cantidad que necesita sacar de esta operación -1.000 millones de euros por el 56%- y según algunos observadores solventes la cifra final no debería ser un freno para Telefónica en el caso de que la operadora española vaya en serio con el envite televisivo de futuro.

Carlos Díaz-Güell.

El silbidoL inicial de este apasionante partido lo ha hecho sonar Telefónica, la operadora que ha decidido romper el hasta ahora confortable statu quo televisivo que ha llevado al sector de la televisión en abierto a un más que criticable dúopolio publicitario que amenaza con agrandar las diferencias entre España y otros países de Europa en este sector. La situación actual, según algunos analistas, puede saltar por los aires si tiene éxito la disposición estratégica de Telefónica de convertirse en el protagonista del cambio, obligada por una clara necesidad de marcar diferencias cualitativas con unos competidores que ofrecen, en general, lo mismo: fijo/internet/móvil. La televisión de calidad, se presenta así como una baza estratégica de primer orden, aunque no deja de haber escépticos que no creen que Telefónica termine por involucrarse con todo su potencial en lograr unos objetivos comerciales cuando tiene ante sí una ingente labor para actualizar tecnológicamente sus estructuras operativas.

El proceso es tan claro como simple. El futuro del competitivo mercado de las telecomunicaciones pasa inevitablemente por marcar diferencias entre los actuales "players", algo que puede venir de la mano de la televisión, ya que el resto de la oferta está y estará al alcance de todos los operadores. Así las cosas, la televisión de pago se presenta desde hace años como el único elemento predestinado a marcar diferencias definitivas entre operadores y es ahí donde Telefónica parece estar dispuesta a jugar tan duro como se lo permita un mercado en donde como diría un analista distinguido está lleno de "padres de Neymar".

La dimensión del escenario que se plantea en España y en los mercados en donde opera Telefónica es más que considerable y dada la situación que atraviesa la televisión de pago en España, el atractivo resulta imposible de ser obviado, no en vano el negocio de la televisión de pago ha perdido en el último año casi medio millón de suscriptores (un 10,8%), según el último informe sobre telecomunicaciones y servicios audiovisuales hecho público por la Comisión Nacional de los Mercados y la Competencia (CNMC). El informe, refleja un parque de abonados a la televisión de pago en España de 3.740.138 clientes, 455.121 menos que los 4.195.259 que había un año antes. Pierden clientes los operadores de todos los sistemas de transmisión: el satélite se deja casi 100.000 clientes, el cable baja casi 150.000 y la televisión por Internet pasa de 836.416 a 673.482. Canal+, que es el primer operador, retrocede de 1,73 millones de suscriptores a 1,65.

La operación empezó hace tiempo, con el nacimiento de Imagenio, aunque es en el momento actual cuando la maniobra cobra toda la intensidad y ello coincide con una circunstancia histórica: el grupo Prisa se desprende de Canal +/Digital + para poder hacer frente a la supervivencia del antaño emporio periodístico, cuya abultada deuda, que supera los 3.100 millones de euros, necesita recortar para rebajar su pasivo, una vez utilizados todos los recursos financieros a su alcance como la emisiones de bonos o de warrants a favor de Liberty, uno de sus accionistas de referencia.

Así las cosas, Telefónica se convierte en una posible solución, ya que tiene el 22% de la compañía y tiene depositadas en la compra de Canal + grandes esperanzas con la mirada puesta en la potenciación de una televisión de pago que cubra los objetivos estratégicos de la operadora, en tanto en cuanto la televisión de pago de Prisa es totalmente complementaria a los planes de Telefónica, tanto en contenidos de calidad como en derechos deportivos de nivel, especialmente en fútbol, aunque éste no pasa por sus mejores momentos como lo atestiguan los números que se manejan en medio de una crisis económica sin precedentes que genera estadios vacios y un desastre para los los operadores que apostaron por pagar los derechos de la Liga a precio de oro, pero que no pueden rentabilizar su inversión.

Es el caso de Canal Plus que recientemente reconocía a su Comité de Empresa que con los actuales acuerdos con los clubes, la retransmisión de la mayoría de los encuentros arrojaban pérdidas y hacía inviable la supervivencia de la plataforma, similar razonamiento que podría utilizar Mediapro, sociedad que comparte derechos con la plataforma de Prisa.

En este sector altamente competitivo, Telefónica está dispuesta a cambiar el actual modelo en los próximos años y por ello se está mostrando especialmente activa en la consecución de ciertos derechos, fundamentalmente deportivos, como ha sido el caso del tenis de Australia o las futuras y limitadas incursiones en Roland Garros, la F1 o el mundial de futbol, ya que el mercado de este tipo de acontecimientos "Premium" es de todo menos transparente, algo que no conjuga con una compañía del Ibex auditada hasta en sus entretelas.

Ese es el escenario en el que se planeta la partida fundamental y Canal Plus y sus contenidos son la pieza a cobrar. En ese empeño, son varios los interesados que de una u otra manera actualmente forman parte de la mesa de juego además de la operadora española: Al Jazeera, Canal Plus Francia, Liberty Global, Sky o Mediaset; todos ellos han mostrado su interés y han tenido acceso a los libros y a la "due diligence" de Digital Plus.

No es un mercado fácil el que intenta conquistar Telefónica ni le va a resultar sencillo cambiar el actual modelo de televisión, en tanto en cuanto el mercado español y el duopolio que lo protagoniza, en donde brillan con luz propia Mediaset España (Telecinco/La cuatro) y Atresmedia (Antena 3/la Sexta), se reparten la audiencia y la publicidad de forma escandalosa y cuasi monopolizan los grandes acontecimientos deportivos, utilizando vías en los que en algún momento debería investigar la CNMC. Además, su poderío les permite tenérselas tiesas con el gobierno en todo lo concerniente al futuro digital.

Es el caso de Mediapro, propietaria de los derechos televisivos del Mundial de Fórmula 1 en España y quien determina y selecciona las ofertas para los derechos de emisión de todos los Grandes Premios en exclusiva para las temporadas 2014 y 2015 y cuyo representante en la tierra es Jaume Roures.

Nada tendría de criticable el papel de Mediapro y de Roures, si no fuera por las más que estrechas relaciones existentes entre el catalán y Ecclestone, dueño de los derechos comerciales a nivel mundial de la Fórmula 1 y que actualmente está implicado en un obscuro caso de corrupción que investiga el tribunal regional de Múnich que acusa al capo de la F1 de haber sobornado en 2006 con cerca de 44 millones de dólares al directivo del BayernLB, Gribkowsky, para conseguir que el banco alemán vendiera sus participaciones de la Fórmula 1. Con esta maniobra, Ecclestone perseguía el objetivo de deshacerse de los alemanes y conseguir la venta de los derechos de retransmisión de la Fórmula 1 en manos del banco a un fondo de inversiones cercano a él. Ecclestone podría ser condenado hasta a diez años de prisión.

En este contexto, Roures y Mediapro se mueven con comodidad en España y explica la venta de derechos de la F1, siendo de resaltar el hecho de que en términos de cuota de pantalla, la emisión del Mundial de Fórmula 1 en Antena 3 se convirtió en la competición deportiva más rentable en 2012 y 2013 con un 39,1% (2012) y un 35,6% (2013) de share, superando a la Champions, la Eurocopa o la Copa Confederaciones.

Por todo ello, el test de Digital Plus resulta determinante para los planes de Telefónica y el precio no es un componente menor en la solución final, aunque éste sea etéreo y volátil cuando se trata de medios de comunicación, especialmente desde que hace unos meses la compañía The Washington Post vendió su principal cabecera a Jeff Bezos, fundador de Amazon, por algo menos de 190 millones de euros.

Así las cosas, el proceso parece tener plazos y uno de ellos lo fija la exigencia del sindicato bancario que, como diría un analista, "tiene sus huevos en la cesta de Prisa", aunque el grupo de comunicación dirigido por Cebrián tiene clara la cantidad que necesita sacar de esta operación -1.000 millones de euros por el 56%- y según algunos observadores solventes la cifra final no debería ser un freno para Telefónica en el caso de que la operadora española vaya en serio con el envite televisivo de futuro.

Carlos Díaz-Güell.