"Algo bíblico se está acercando": aquí están los escenarios del colapso

Por Tuomas Malinen de GNSEconomics

2019 comenzó con más calma después de un final de año muy volátil en los mercados. La atención se ha centrado en el acuerdo comercial entre China y los Estados Unidos y en las palabras de los banqueros centrales, especialmente de Jay Powell. Sin embargo, todo esto es solo una distracción, un espectáculo secundario. La volatilidad del mercado fue solo el primer signo de una crisis económica mundial que se aproxima, como lo advertimos en diciembre de 2017.

Como muestran las recientes cifras de PMI en todo el mundo, ha comenzado una desaceleración mundial y el mundo no está preparado para ello. Los desequilibrios globales que han estado creciendo durante años no pueden llevar a nada más que a una crisis global. Sin embargo, hay diferentes caminos que la crisis podría tomar.

Aquí, presentamos tres escenarios que la economía global probablemente seguirá, cuando la desaceleración global se convierta en algo mucho más siniestra.

Comenzaremos con el escenario más probable: la depresión global.

Escenario I: Depresión global

En una depresión, todo lo que ha impulsado la expansión económica se invierte. Los mercados de activos experimentan una contracción severa (en exceso del 50 por ciento), el crédito se restringe, las corporaciones y los hogares pierden su poder con fuerza , y los flujos de comercio global se estancan. El PIB cae dramáticamente, entre el 10 y el 25 por ciento. El desempleo se dispara. Los medios estándar de estímulo de los bancos centrales y los gobiernos se agotan sin ninguna mejora notable en el entorno económico.

La implosión de la burbuja actual de activos comenzará una desconexión implacable de apalancamiento y riesgo en el sistema financiero global. Debido a que los principales bancos centrales siguen siendo "all-in" con tasas fijadas en o cerca de mínimos históricos y balances generales inflados a niveles extremos, su capacidad de respuesta será altamente restringida. Los gobiernos también están muy endeudados, y cuando las tasas de interés aumentan, es probable que algunos soberanos incumplan, lo que agrava la crisis bancaria mundial, que probablemente ya estará en movimiento. Combinados con el sector empresarial global zombified y un duro aterrizaje en China, estos factores conducirán a la economía mundial a una depresión. Sin embargo, la posibilidad de algo aún más siniestro está al acecho en el fondo.

Escenario II: Fusión sistémica

La crisis sistémica significaría que el sector financiero global se derrita debido a un déficit existencial de confianza entre las contrapartes dentro del sistema. Antes de 2008, una fusión sistémica era principalmente una construcción teórica. Sin embargo, a mediados de octubre de 2008, los líderes mundiales enfrentaron la posibilidad de que los bancos no abrieran el lunes. Los mercados interbancarios se habían congelado, porque nadie sabía el monto de las pérdidas que los bancos tenían en sus libros. El sistema financiero global se estaba paralizando. Los políticos y los bancos centrales salvaron el día al garantizar depósitos bancarios y al proporcionar capital y garantías extraordinarias para mantener a las importantes instituciones financieras en pie y al crédito. Ahora el problema es que muchas de estas medidas ya están en juego y cuando llegue la próxima crisis, también se pondrá en duda la solvencia de los gobiernos y los bancos centrales. Esto crea una situación peligrosa porque, por ejemplo, las acciones de los bancos de importancia sistémica global, G-SIB, han estado cayendo desde principios del año pasado, que fue también el momento en que el programa de normalización de balance (QT) de la Fed pateado en plena marcha. Esto no es una coincidencia e implica que, una vez más, los problemas se están gestando en el sector bancario.

Debido a que una caída en el valor de los activos afectaría la garantía de los bancos y debido a que la depresión global conduciría a un aumento masivo en las pérdidas crediticias, el sector bancario ya deteriorado podría, nuevamente, enfrentar un colapso. Sin embargo, esta vez, hay muy pocas autoridades que puedan hacer para detener el pánico. Estos factores hacen que la fusión sistémica sea un escenario siniestramente probable.

El colapso sistémico significaría que todas las acciones bancarias, la distribución de dinero, los préstamos, los swaps, los servicios bancarios, etc., a través del sector bancario se detendrían. Las tarjetas de crédito dejarían de funcionar, los cajeros automáticos no entregarían dinero y los préstamos no podrían originarse o transferirse. Tras el probable colapso del comercio mundial, la economía mundial también colapsaría. Esto implicaría que el PIB mundial experimentaría una caída desgarradora del 20 al 40 por ciento. Las sociedades modernas dejarían de existir en su forma actual.

Escenario III: El cuento de hadas.

¿Podría esto ser evitado de alguna manera? Hemos estado reflexionando sobre esto durante dos años, y nuestra respuesta contundente es no. El apalancamiento en el sistema generalmente provoca una caída en algún punto, y las burbujas de activos rara vez se desinflan de manera controlada. Sin embargo, es probable que los EC aún puedan posponer lo inevitable, si pudieran reiniciar los programas de QE o encontrar alguna otra forma de impulsar la liquidez artificial del banco central en los mercados financieros.

Para suavizar el golpe final, y como una medida extremadamente desesperada, los bancos centrales podrían, al menos en teoría, participar en un "QE-cuadrado". En él, los principales bancos centrales comprarían una gran parte de los activos de riesgo global, estimados en un total de $ 400 billones. Esto significaría que el balance de los principales CB debería expandirse al menos cinco veces desde el nivel actual de aproximadamente $ 20 billones. Para cubrir las pérdidas agobiantes de sus balances colectivos que estas compras probablemente infligirían, necesitarían usar su capacidad de impresión de dinero para cubrirlos.

Los bancos centrales obtienen ingresos por señoraje de todo el dinero que crean. Esta es la diferencia entre el valor nominal y los costos de producción del dinero. Debido a que los costos de producción de las entradas digitales son muy cercanos a cero, el ingreso de señoreaje que reciben los CB de cada entrada es cercano a 1 a 1. Aún así, esto significaría que necesitarían crear dinero nuevo en el rango de decenas de billones de dólares estadounidenses. En comparación, en 2017, el PIB nominal mundial del mundo fue de aproximadamente $ 75 billones.

Para distribuir tales incomprensibles sumas de dinero nuevo, los bancos centrales tendrían que entregarlo directamente a los consumidores y gobiernos. Incluso en circunstancias normales, es probable que el lado de la producción de la economía no pueda responder a un aumento tan masivo en la demanda (creada artificialmente), y esta vez habría habido bancarrotas corporativas muy extendidas impulsadas por la depresión global. Una hiperinflación es probable que siga. También está la alternativa de que los CBs den un giro completo en U y continúen apoyando las pérdidas del mercado. Este sería el "camino de Japón", donde el BoJ ya posee más del 40% del universo de bonos soberanos. Con el tiempo, significaría la nacionalización efectiva de los mercados de capital que seguiría funcionando solo de nombre.

No tenemos experiencia histórica con lo que causaría la expropiación de los mercados de capital modernos. Sin embargo, es poco probable que sea algo bueno ya que los mercados de capital han existido durante varios siglos, y son extremadamente importantes en la asignación eficiente de capital financiero. Si los bancos centrales desempeñan un papel activo permanente en los mercados de capital, esto llevaría al socialismo de los mercados financieros. Es probable que traiga horrores similares a los del socialismo regular en forma de incentivos perdidos (ruptura de la relación riesgo-recompensa) y valores inflados de activos. Es poco probable que los banqueros centrales globales estén dispuestos, o que se les permita, hacerlo.

El final del juego se acerca.

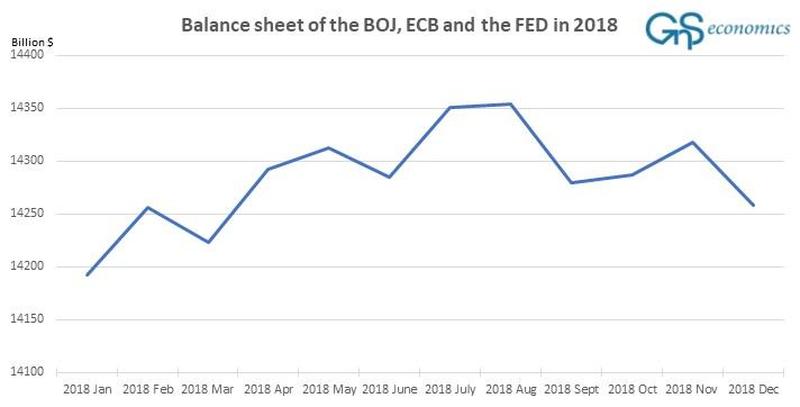

El balance global de los bancos centrales se convirtió en agosto de 2018 (ver Figura 1). Esto marca el comienzo del QT global y, por lo tanto, el final del experimento de política monetaria más temerario de la historia.

Figura 1. Los balances combinados del Banco de Japón, el Banco Central Europeo y la Reserva Federal durante 2018. Fuente: GnS Economics, BoJ, BCE, Fed.

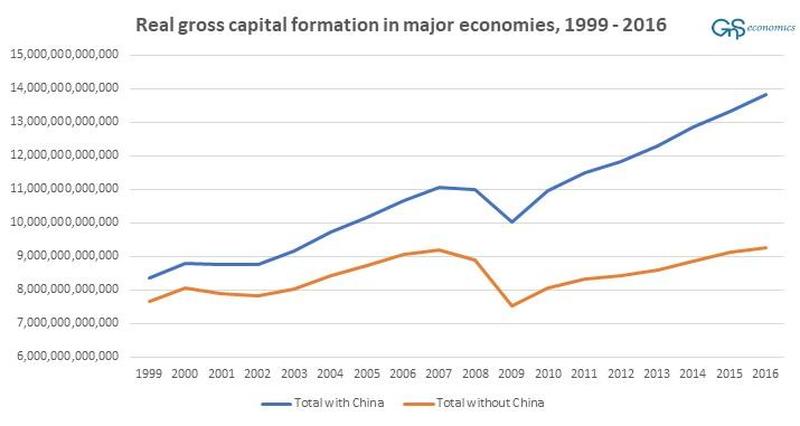

Cuando esto se combina con la desaceleración en China, el motor de la economía mundial desde 2008 (ver Figura 2), finalmente hemos ingresado en el final del ciclo económico actual. Las medidas desesperadas de los banqueros centrales y China promulgadas después de la crisis financiera han llevado a la deuda global y la alquimia financiera a niveles nunca vistos. El sistema financiero global ha sido manipulado con apalancamiento, riesgo moral y fallas regulatorias hasta un punto donde una "purga" se ha convertido en casi imposible de evitar. Esto es el fin.

Figura 2. Formación bruta de capital en Australia, Canadá, China, la zona del euro, Japón, Corea del Sur, el Reino Unido y los Estados Unidos en dólares estadounidenses constantes (2010). Fuentes: GnS Economics, Banco Mundial.

Afortunadamente, incluso las depresiones y las crisis sistémicas tienen la tendencia a tocar fondo y recuperarse. Esto es impulsado por la capacidad de recuperación. Incluso cuando se enfrentan a un cataclísmico shock económico, las empresas y las personas intentan avanzar y reconstruir sus vidas. Las sociedades simplemente no forman una espiral de anarquía y caos, incluso si el sistema se rompe.

Aún así, todas las empresas, hogares y gobiernos deben comenzar a hacer planes de contingencia. Algo 'bíblico' se acerca.

Por Tuomas Malinen de GNSEconomics

2019 comenzó con más calma después de un final de año muy volátil en los mercados. La atención se ha centrado en el acuerdo comercial entre China y los Estados Unidos y en las palabras de los banqueros centrales, especialmente de Jay Powell. Sin embargo, todo esto es solo una distracción, un espectáculo secundario. La volatilidad del mercado fue solo el primer signo de una crisis económica mundial que se aproxima, como lo advertimos en diciembre de 2017.

Como muestran las recientes cifras de PMI en todo el mundo, ha comenzado una desaceleración mundial y el mundo no está preparado para ello. Los desequilibrios globales que han estado creciendo durante años no pueden llevar a nada más que a una crisis global. Sin embargo, hay diferentes caminos que la crisis podría tomar.

Aquí, presentamos tres escenarios que la economía global probablemente seguirá, cuando la desaceleración global se convierta en algo mucho más siniestra.

Comenzaremos con el escenario más probable: la depresión global.

Escenario I: Depresión global

En una depresión, todo lo que ha impulsado la expansión económica se invierte. Los mercados de activos experimentan una contracción severa (en exceso del 50 por ciento), el crédito se restringe, las corporaciones y los hogares pierden su poder con fuerza , y los flujos de comercio global se estancan. El PIB cae dramáticamente, entre el 10 y el 25 por ciento. El desempleo se dispara. Los medios estándar de estímulo de los bancos centrales y los gobiernos se agotan sin ninguna mejora notable en el entorno económico.

La implosión de la burbuja actual de activos comenzará una desconexión implacable de apalancamiento y riesgo en el sistema financiero global. Debido a que los principales bancos centrales siguen siendo "all-in" con tasas fijadas en o cerca de mínimos históricos y balances generales inflados a niveles extremos, su capacidad de respuesta será altamente restringida. Los gobiernos también están muy endeudados, y cuando las tasas de interés aumentan, es probable que algunos soberanos incumplan, lo que agrava la crisis bancaria mundial, que probablemente ya estará en movimiento. Combinados con el sector empresarial global zombified y un duro aterrizaje en China, estos factores conducirán a la economía mundial a una depresión. Sin embargo, la posibilidad de algo aún más siniestro está al acecho en el fondo.

Escenario II: Fusión sistémica

La crisis sistémica significaría que el sector financiero global se derrita debido a un déficit existencial de confianza entre las contrapartes dentro del sistema. Antes de 2008, una fusión sistémica era principalmente una construcción teórica. Sin embargo, a mediados de octubre de 2008, los líderes mundiales enfrentaron la posibilidad de que los bancos no abrieran el lunes. Los mercados interbancarios se habían congelado, porque nadie sabía el monto de las pérdidas que los bancos tenían en sus libros. El sistema financiero global se estaba paralizando. Los políticos y los bancos centrales salvaron el día al garantizar depósitos bancarios y al proporcionar capital y garantías extraordinarias para mantener a las importantes instituciones financieras en pie y al crédito. Ahora el problema es que muchas de estas medidas ya están en juego y cuando llegue la próxima crisis, también se pondrá en duda la solvencia de los gobiernos y los bancos centrales. Esto crea una situación peligrosa porque, por ejemplo, las acciones de los bancos de importancia sistémica global, G-SIB, han estado cayendo desde principios del año pasado, que fue también el momento en que el programa de normalización de balance (QT) de la Fed pateado en plena marcha. Esto no es una coincidencia e implica que, una vez más, los problemas se están gestando en el sector bancario.

Debido a que una caída en el valor de los activos afectaría la garantía de los bancos y debido a que la depresión global conduciría a un aumento masivo en las pérdidas crediticias, el sector bancario ya deteriorado podría, nuevamente, enfrentar un colapso. Sin embargo, esta vez, hay muy pocas autoridades que puedan hacer para detener el pánico. Estos factores hacen que la fusión sistémica sea un escenario siniestramente probable.

El colapso sistémico significaría que todas las acciones bancarias, la distribución de dinero, los préstamos, los swaps, los servicios bancarios, etc., a través del sector bancario se detendrían. Las tarjetas de crédito dejarían de funcionar, los cajeros automáticos no entregarían dinero y los préstamos no podrían originarse o transferirse. Tras el probable colapso del comercio mundial, la economía mundial también colapsaría. Esto implicaría que el PIB mundial experimentaría una caída desgarradora del 20 al 40 por ciento. Las sociedades modernas dejarían de existir en su forma actual.

Escenario III: El cuento de hadas.

¿Podría esto ser evitado de alguna manera? Hemos estado reflexionando sobre esto durante dos años, y nuestra respuesta contundente es no. El apalancamiento en el sistema generalmente provoca una caída en algún punto, y las burbujas de activos rara vez se desinflan de manera controlada. Sin embargo, es probable que los EC aún puedan posponer lo inevitable, si pudieran reiniciar los programas de QE o encontrar alguna otra forma de impulsar la liquidez artificial del banco central en los mercados financieros.

Para suavizar el golpe final, y como una medida extremadamente desesperada, los bancos centrales podrían, al menos en teoría, participar en un "QE-cuadrado". En él, los principales bancos centrales comprarían una gran parte de los activos de riesgo global, estimados en un total de $ 400 billones. Esto significaría que el balance de los principales CB debería expandirse al menos cinco veces desde el nivel actual de aproximadamente $ 20 billones. Para cubrir las pérdidas agobiantes de sus balances colectivos que estas compras probablemente infligirían, necesitarían usar su capacidad de impresión de dinero para cubrirlos.

Los bancos centrales obtienen ingresos por señoraje de todo el dinero que crean. Esta es la diferencia entre el valor nominal y los costos de producción del dinero. Debido a que los costos de producción de las entradas digitales son muy cercanos a cero, el ingreso de señoreaje que reciben los CB de cada entrada es cercano a 1 a 1. Aún así, esto significaría que necesitarían crear dinero nuevo en el rango de decenas de billones de dólares estadounidenses. En comparación, en 2017, el PIB nominal mundial del mundo fue de aproximadamente $ 75 billones.

Para distribuir tales incomprensibles sumas de dinero nuevo, los bancos centrales tendrían que entregarlo directamente a los consumidores y gobiernos. Incluso en circunstancias normales, es probable que el lado de la producción de la economía no pueda responder a un aumento tan masivo en la demanda (creada artificialmente), y esta vez habría habido bancarrotas corporativas muy extendidas impulsadas por la depresión global. Una hiperinflación es probable que siga. También está la alternativa de que los CBs den un giro completo en U y continúen apoyando las pérdidas del mercado. Este sería el "camino de Japón", donde el BoJ ya posee más del 40% del universo de bonos soberanos. Con el tiempo, significaría la nacionalización efectiva de los mercados de capital que seguiría funcionando solo de nombre.

No tenemos experiencia histórica con lo que causaría la expropiación de los mercados de capital modernos. Sin embargo, es poco probable que sea algo bueno ya que los mercados de capital han existido durante varios siglos, y son extremadamente importantes en la asignación eficiente de capital financiero. Si los bancos centrales desempeñan un papel activo permanente en los mercados de capital, esto llevaría al socialismo de los mercados financieros. Es probable que traiga horrores similares a los del socialismo regular en forma de incentivos perdidos (ruptura de la relación riesgo-recompensa) y valores inflados de activos. Es poco probable que los banqueros centrales globales estén dispuestos, o que se les permita, hacerlo.

El final del juego se acerca.

El balance global de los bancos centrales se convirtió en agosto de 2018 (ver Figura 1). Esto marca el comienzo del QT global y, por lo tanto, el final del experimento de política monetaria más temerario de la historia.

Figura 1. Los balances combinados del Banco de Japón, el Banco Central Europeo y la Reserva Federal durante 2018. Fuente: GnS Economics, BoJ, BCE, Fed.

Cuando esto se combina con la desaceleración en China, el motor de la economía mundial desde 2008 (ver Figura 2), finalmente hemos ingresado en el final del ciclo económico actual. Las medidas desesperadas de los banqueros centrales y China promulgadas después de la crisis financiera han llevado a la deuda global y la alquimia financiera a niveles nunca vistos. El sistema financiero global ha sido manipulado con apalancamiento, riesgo moral y fallas regulatorias hasta un punto donde una "purga" se ha convertido en casi imposible de evitar. Esto es el fin.

Figura 2. Formación bruta de capital en Australia, Canadá, China, la zona del euro, Japón, Corea del Sur, el Reino Unido y los Estados Unidos en dólares estadounidenses constantes (2010). Fuentes: GnS Economics, Banco Mundial.

Afortunadamente, incluso las depresiones y las crisis sistémicas tienen la tendencia a tocar fondo y recuperarse. Esto es impulsado por la capacidad de recuperación. Incluso cuando se enfrentan a un cataclísmico shock económico, las empresas y las personas intentan avanzar y reconstruir sus vidas. Las sociedades simplemente no forman una espiral de anarquía y caos, incluso si el sistema se rompe.

Aún así, todas las empresas, hogares y gobiernos deben comenzar a hacer planes de contingencia. Algo 'bíblico' se acerca.