Noticias económicas de agencia

La Agencia Tributaria ha puesto en marcha una de las campañas de la Renta más esperadas de los últimos años, con novedades que afectarán directamente a millones de contribuyentes. La Campaña de Renta 2024, que comienza oficialmente el próximo 3 de abril, introduce cambios importantes en la forma de acceder, presentar y pagar el impuesto más popular entre los ciudadanos.

Quienes confíen en seguir utilizando el número de referencia del año pasado para gestionar su declaración se llevarán una sorpresa: Hacienda ha anulado todas las referencias anteriores y obliga a generar una nueva. Esto afecta tanto a la declaración de la Renta 2024 como a las de ejercicios anteriores. El código, imprescindible para tramitar muchos aspectos de la Campaña, se obtiene de forma sencilla a través de la app de la Agencia Tributaria o en su página web, introduciendo el valor de la casilla 505 de la Renta 2023.

Como alternativa, la Agencia recuerda que los contribuyentes registrados en el sistema Cl@ve podrán gestionar su Renta sin necesidad de número de referencia. Un proceso que, según explican desde el organismo, facilita la vida a quienes prefieren acceder desde dispositivos móviles o realizar los trámites sin contraseñas adicionales.

Fechas clave y cómo presentar la declaración este año

La Campaña de Renta 2024 se extenderá del 3 de abril al 30 de junio de 2025, según el calendario oficial. A partir del 6 de mayo, quienes lo deseen podrán solicitar cita para que la propia Agencia Tributaria confeccione la declaración por teléfono, y desde el 2 de junio, se habilitará la atención presencial en las oficinas. Eso sí, el plazo para domiciliar el pago de declaraciones con resultado a ingresar se cierra el 25 de junio.

Una de las novedades más llamativas de esta campaña es el nuevo sistema de pago mediante Bizum. Los contribuyentes con declaraciones a ingresar podrán pagar a través de esta plataforma de forma rápida y segura, como si fuera una compra online habitual. También se podrá abonar el importe mediante tarjeta de crédito, pero siempre bajo los estándares de comercio electrónico seguro, lo que ofrece mayor tranquilidad en la transacción.

Los parados deberán presentar declaración… aunque no lleguen al mínimo

A partir de esta campaña, cambia un criterio histórico: todos los parados que reciban prestación por desempleo deberán presentar declaración de la Renta, incluso si sus ingresos no alcanzan los mínimos exigidos hasta ahora. Hasta este año, un parado no estaba obligado a declarar si no ganaba más de 22.000 euros anuales (o 15.000 euros si tenía más de un pagador). En 2025, esta exención desaparece para los beneficiarios del paro.

Este cambio se suma a la obligación, ya vigente desde el año pasado, de que todos los autónomos presenten la declaración de la Renta, sin importar sus ingresos. También siguen obligados los perceptores del Ingreso Mínimo Vital (IMV).

Rectificación de errores y devolución a mutualistas jubilados

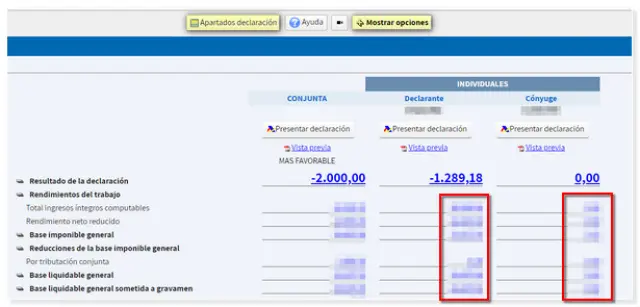

Otra mejora destacada es la creación de un sistema único para rectificar, modificar o completar declaraciones ya presentadas. Mediante la llamada autoliquidación rectificativa, los contribuyentes podrán corregir errores de forma más sencilla, sin necesidad de iniciar un proceso separado como ocurría antes.

Además, Hacienda ha activado un nuevo formulario para los jubilados mutualistas que quieran reclamar la devolución de las retenciones del IRPF tras la reforma aprobada en el Congreso y las recientes sentencias del Tribunal Supremo. Estas devoluciones, correspondientes a ejercicios anteriores, se pagarán en un plazo de hasta cuatro años, según la antigüedad de las cuotas.

En 2025, se podrán reclamar las devoluciones correspondientes al ejercicio 2019 y a los anteriores que no hayan prescrito. Esto afecta a cientos de miles de pensionistas que estuvieron adscritos a mutualidades antes de la incorporación al régimen general de la Seguridad Social.