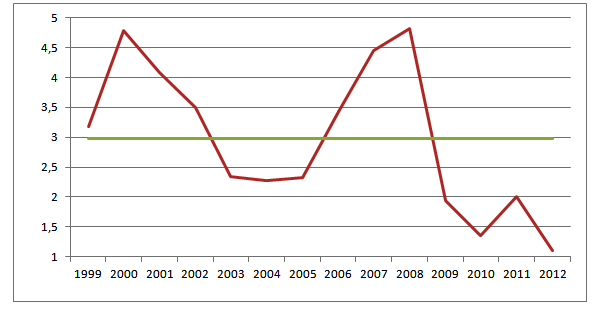

Mis previsiones para 2013 saldrán el próximo día 2 y el balance de este año creo que ya está contado así que esta última semana en los mercados de 2012 la voy a dedicar al origen de esta web: el Euribor. Como cada final de diciembre he elaborado un par de originales gráficos sobre el Euribor a 12 meses. En el primero he calculado la media del Euribor para cada uno de los 14 años –incluyendo el actual- que han pasado desde que se inició como índice de referencia lo que nos da una media del 2.971% y, como podemos apreciar, estamos muy por debajo de ella siendo 2012 (con un 1.111%) el más bajo de la serie histórica.