Si ahora que estamos todos liados con la declaración de la renta nos ofrecieran la oportunidad de aumentar nuestra deducción metiendo dinero en un plan de pensiones cuyos efectos fiscales fueran retroactivos, quizás muchos optarían por destinar ahorros a él. Eso ocurre en los EUA y puede que sea el motivo de la estacionalidad estadística tan fuerte de su bolsa la primera quincena de abril ya que supone un importante flujo de dinero hacia la renta variable. El lunes pasado acabó este influjo y alguna corrección se ha visto pero como dice J.L.Cárpatos:

Si ahora que estamos todos liados con la declaración de la renta nos ofrecieran la oportunidad de aumentar nuestra deducción metiendo dinero en un plan de pensiones cuyos efectos fiscales fueran retroactivos, quizás muchos optarían por destinar ahorros a él. Eso ocurre en los EUA y puede que sea el motivo de la estacionalidad estadística tan fuerte de su bolsa la primera quincena de abril ya que supone un importante flujo de dinero hacia la renta variable. El lunes pasado acabó este influjo y alguna corrección se ha visto pero como dice J.L.Cárpatos:

¿Cómo puede estar Wall Street en máximos históricos con la delicada situación macro a nivel mundial y la crisis de deuda por todos lados… incluidos ellos? Pues repetimos, bueno, así es el ser humano. La FED mete dinero y más dinero, y nadie se preocupa mucho. El último que apague la luz y pague el recibo. Desde luego es evidente que el día que la FED deje de hacer eso, o mejor dicho el día que el mercado descuente que al cabo de unos meses parará las compras, la subida se habrá terminado durante mucho tiempo, puede que de forma indefinida. El factor de distorsión que están introduciendo los bancos centrales en la cotización de las bolsas no tiene parangón histórico. Y claro está, mientras eso siga ahí, no va a ser nada fácil, que haya un cambio de tendencia a la baja. Una corrección sí, pero un cambio de tendencia de fondo es difícil.

Otra prueba –para mi- del influjo de la FED ha sido la fuerte revalorización del oro los últimos años. El viernes pasado –con la excusa del rumor que decía que por necesidades de financiación Chipre se vio obligada a poner 400 toneladas de sus reservas a la venta- cayó el precio por debajo de los 1500$/onza lo que le llevó a entrar –técnicamente- en tendencia bajista al superar el 20% de bajada desde máximos. Este posible estallido de la burbuja del precio del oro –como dije hace algunas semanas– me inquieta que pueda pasar también en las bolsas por el maligno contagio a la economía real que un movimiento brusco de los índices (como el que por ejemplo ha tenido Apple los últimos meses) pueda provocar. Pero de momento esta semana apenas ha corregido algo los máximos históricos de la pasada. Lo triste para los inversores bursátiles nacionales es que a pesar de todo ese impulso que ha venido del otro lado del Atlántico y a pesar de las subidas de los últimos 9 meses, el Ibex sigue estando muy lejos de máximos peleándose por mantener los 8000 y sin excusas macroeconómicas para comprar. ¿Qué pasará si las bolsas USA corrigen? Pues un anticipo hemos visto esta semana en la que el Ibex ha sufrido a pesar de que la prima de riesgo no ha empeorado.

Una vez analizada brevemente la actualidad de los mercados… imaginemos dos países cuya tasa de paro está creciendo, uno la tiene en el 9% y otro la tiene en el 99%, lógicamente aunque la tendencia de ambos sea al alza, el ritmo de destrucción de empleo será menor en el que tiene una tasa del 99% lo cual no significa que esté mejor que el de la tasa al 9%. He hecho esta reducción al absurdo para explicar que creo que hay un límite para una tasa de paro en un país desarrollado y creo que España está muy cerca de ese límite y eso hace que las cifras negativas cada vez sean menos negativas pero eso no significa necesariamente, y por desgracia, algo bueno. Ignoro si el próximo dato de la EPA del primer trimestre que se conocerá el 25 de abril será algo mejor o algo peor de lo esperado pero mientras siga por la zona en la que está, será dramático. Las tasas de paro de España y Grecia son propias bien de un país subdesarrollado, bien de alguno devastado por un conflicto bélico porque son una excepción histórica, una triste anormalidad estadística. Podemos intentar justificar la cifra por la economía sumergida pero aún reduciéndola un poco es tan alta que, en circunstancias normales, incluso aunque la recesión se alargue un año más, estoy convencido no puede empeorar mucho más (salvo quizás si hubiera despidos masivos de empleados públicos) por eso los que defienden que vamos mejor porque empeoramos más despacio o con menor intensidad, creo están equivocados.

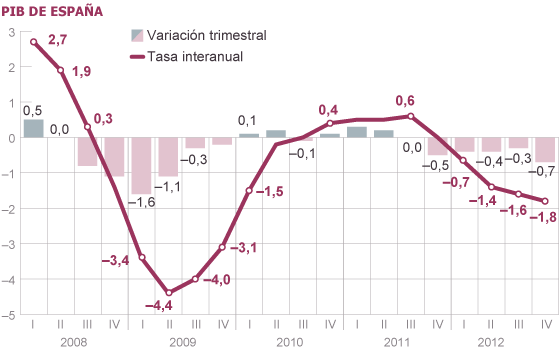

Igual pasa con el PIB, según parece este primer trimestre de 2013 habrá caído 0.5% o 0.6% y ya hay quien se da prisa en ver una mejora respecto al -0.7% del último trimestre de 2012. Primero, cualquier cifra negativa es empeorar, aunque sea -0.1%, y segundo, si nos fijamos en el gráfico:

Aunque fuera un -0.5% estamos hablando del peor comportamiento de dos trimestres consecutivos desde 2009 y eso a pesar de las espectaculares mejoras en los mercados financieros de los últimos 9 meses. De hecho, el FMI –famoso por equivocarse habitualmente por exceso de optimismo- cree que la caída del PIB español en 2013 será superior a la de 2012.

Aunque fuera un -0.5% estamos hablando del peor comportamiento de dos trimestres consecutivos desde 2009 y eso a pesar de las espectaculares mejoras en los mercados financieros de los últimos 9 meses. De hecho, el FMI –famoso por equivocarse habitualmente por exceso de optimismo- cree que la caída del PIB español en 2013 será superior a la de 2012.

Algunos links.

- La evolución y composición financiera de 4 grandes bancos centrales

- Las 5 cotizadas españolas con más implicación en Venezuela según ACF

- La Eurozona ha muerto: Viva Europa!

- Tres nuevas lecciones de la crisis del euro by Arvind Subramanian

- En qué gasta España

- La búsqueda del crecimiento mundial by Mohamed A. El-Erian

- Ahorro y Esfuerzo. ¿Cómo gestionar nuestro futuro?

- Precio real de la vivienda en España

- Informe sobre desarrollo humano 2013: Resumen

- Situación económica de Canarias – BBVA Research