Nota del autor: La siguiente es una nota de ficción financiera, basada en hechos que pueden (o no) ser tomados de la experiencia práctica del narrador.

El objetivo de la misma es plantear aspectos importantes de la relación siempre asimétrica entre el asesor financiero y el cliente inversor, y aprender al mismo tiempo del proceso de toma de decisiones de inversión en tiempo real.

Lunes 4 de agosto de 2008

Marcos salió del restaurante convencido de haber realizado un buen trabajo y conseguido un nuevo cliente. Al principio se había mostrado un tanto dubitativo frente a las preguntas de Horacio, pero con el correr de los minutos sintió que lograba transmitir con seguridad su filosofía de inversión y que aquél “compraba” su discurso. Para cuando la conversación giró hacia temas más vinculados con su currículum, sus gustos y amistades, pudo percibir cómo se afianzaba el clima de confianza que pretendía generar en ese tipo de encuentros.

Marcos salió del restaurante convencido de haber realizado un buen trabajo y conseguido un nuevo cliente. Al principio se había mostrado un tanto dubitativo frente a las preguntas de Horacio, pero con el correr de los minutos sintió que lograba transmitir con seguridad su filosofía de inversión y que aquél “compraba” su discurso. Para cuando la conversación giró hacia temas más vinculados con su currículum, sus gustos y amistades, pudo percibir cómo se afianzaba el clima de confianza que pretendía generar en ese tipo de encuentros.

Al despedirse, notó que Horacio evaluaba la posibilidad de contratarlo en ese mismo momento como su nuevo “administrador de cartera”. Sin embargo, como era de esperar, debió conformarse con un simple “nos mantenemos en contacto”.

Para cuando el aparcacoches del hotel de donde se había celebrado el encuentro le acercó el coche, Marcos ya había calculado mentalmente en cuánto se incrementarían sus ingresos si sumaba a Horacio a su porfolio: éste le había hablado de 2 millones de dólares para invertir, y dado el 1% fijo anual de gastos administrativos que les cobraba a sus clientes más el 15% sobre las ganancias obtenidas con el capital, estimó su ingreso en unos 52.000 dólares anuales, cifra nada despreciable que lo acompañó durante todo el trayecto hasta su oficina.

Al llegar, su secretaria le dijo que no había recibido llamadas importantes, por lo que se dirigió directamente a su escritorio dispuesto a seguir las últimas dos horas de operaciones del mercado.

Martes 5 de agosto

Marcos llegó más temprano que lo habitual a su oficina. Después de encender la computadora, decidió evaluar la situación actual de su cartera y sus perspectivas: tenía bajo administración 6,3 millones de dólares propiedad de dos clientes, Juan S. y Sebastián N., a quienes conocía desde los tiempos en que trabajaba en BankBoston de Argentina, hoy Standard Bank.

Marcos llegó más temprano que lo habitual a su oficina. Después de encender la computadora, decidió evaluar la situación actual de su cartera y sus perspectivas: tenía bajo administración 6,3 millones de dólares propiedad de dos clientes, Juan S. y Sebastián N., a quienes conocía desde los tiempos en que trabajaba en BankBoston de Argentina, hoy Standard Bank.

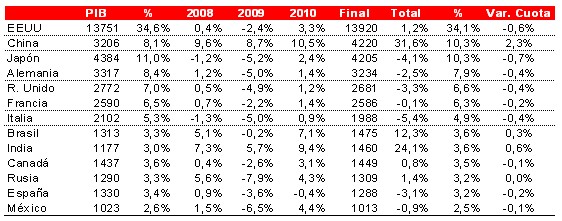

En lo que iba del año, el S&P 500 había subido apenas 3,2%, mientras que su cartera se había incrementado en un 3,7% gracias a la correcta decisión de asignar desde principios de año un 20% del total de los fondos a distintos ETF de mercados emergentes.

Marcos pasó el resto del día evaluando alternativas de inversión: oro, petróleo y un ETF de bienes raíces. Mientras tanto, el mercado comenzó a caer producto de malas noticias en el sector financiero: la crisis de las subprime (hipotecas con alto riesgo de incobrabilidad) golpeaba nuevamente a las plazas internacionales.

Miércoles 6 de agosto

A las 14 recibió la llamada tan esperada: Horacio habló con su secretaria y solicitó las instrucciones para la apertura de cuenta y su posterior fondeo.

Entusiasmado, Marcos siguió analizando potenciales inversiones mientras el mercado y su cartera parecían no encontrar suelo y perdían alrededor del 1,50% por segundo día consecutivo.

Las ganancias marginales del año para el S&P 500 y su porfolio prácticamente se habían evaporado, hecho que preocupaba pero no angustiaba a Marcos, conocedor de los vaivenes del mercado y consciente de la necesidad de mantener la calma en épocas de alta volatilidad. Proyectaba cambios favorables para lo que quedaba del año mientras recordaba aquella máxima según la cual las acciones norteamericanas observan sus mínimos anuales en octubre y registran su mejor rendimiento entre ese mes y marzo.

Por lo tanto, reflexionó, sería conveniente armar una cartera menos correlacionada con el mercado que la actual, siguiendo el rendimiento del S&P 500 pero moderando los movimientos a fin de limitar las pérdidas en caso de bajas y las ganancias en caso de subas. Sabía que la mejor forma de hacerlo era reduciendo la Beta, es decir, el coeficiente de correlación entre sus títulos y el índice de referencia.

“Los porfolios manager profesionales son evaluados por el rendimiento que logran en comparación con el resto del mercado. Por lo tanto, mi misión será ganarle al S&P 500”, se dijo, y comenzó a buscar activos “defensivos” o con Beta bajo para reemplazar los actuales “ofensivos”.

Jueves 7 de agosto

Brian, la persona que lo atendía en forma directa en el broker con el que trabajaba, lo llamó al mediodía para confirmarle que había recibido un depósito de 2 millones de dólares en una cuenta a nombre de Horacio L. vinculada -como dictaba la norma- a una cuenta madre a nombre de Financial Reports S.A., la sociedad que él mismo manejaba. De esta manera, el total administrado por nuestro protagonista ascendía a 8,1 millones de dólares una vez contabilizada la pérdida de los últimos días.

A los pocos minutos, su secretaria le informó que tenía a Horacio en el teléfono. El nuevo cliente quería confirmar la transferencia y desearle éxitos. Marcos le agradeció la confianza y, tras cortar, decidió no perder un segundo más y ponerse en acción: vendió los papeles de Beta alto (los ETF emergentes, algunas acciones de empresas tecnológicas y el ETF del Russel 2000 -el índice de PyMEs estadounidenses-) y compró el ETF del oro, papeles de consumo masivo y de empresas de salud. Luego colocó la totalidad de la posición de Horacio replicando las inversiones realizadas para Juan y Sebastián y justo antes del cierre del mercado concluyó la operación. Ahora la Beta de la cartera había bajado a 0,52, desde los 0,98 anteriores. De esta forma, si el S&P 500 caía un 1%, su cartera debía caer aproximadamente 0,50%, y si el índice subía 2%, su cartera debía ganar alrededor de un 1%.

Se aseguró de que la Beta de la cartera estuviera bien calculada realizando un promedio ponderado de las Betas de los activos que la componían en función de su participación en el total y se retiró de la oficina horas más tarde.

{kind=link}